En vísperas del primer semestre de su gestión, Javier Milei no logró todavía ninguna victoria legislativa y se quedó sin apoyo para el Pacto de Mayo. Sin embargo, su modelo económico tuvo, tiene y tendrá efectos en el sendero de nuestro desarrollo nacional con claros ganadores y perdedores como resultado, por acción y omisión, de cada una de sus políticas económicas.

Fuerte con los pesificados

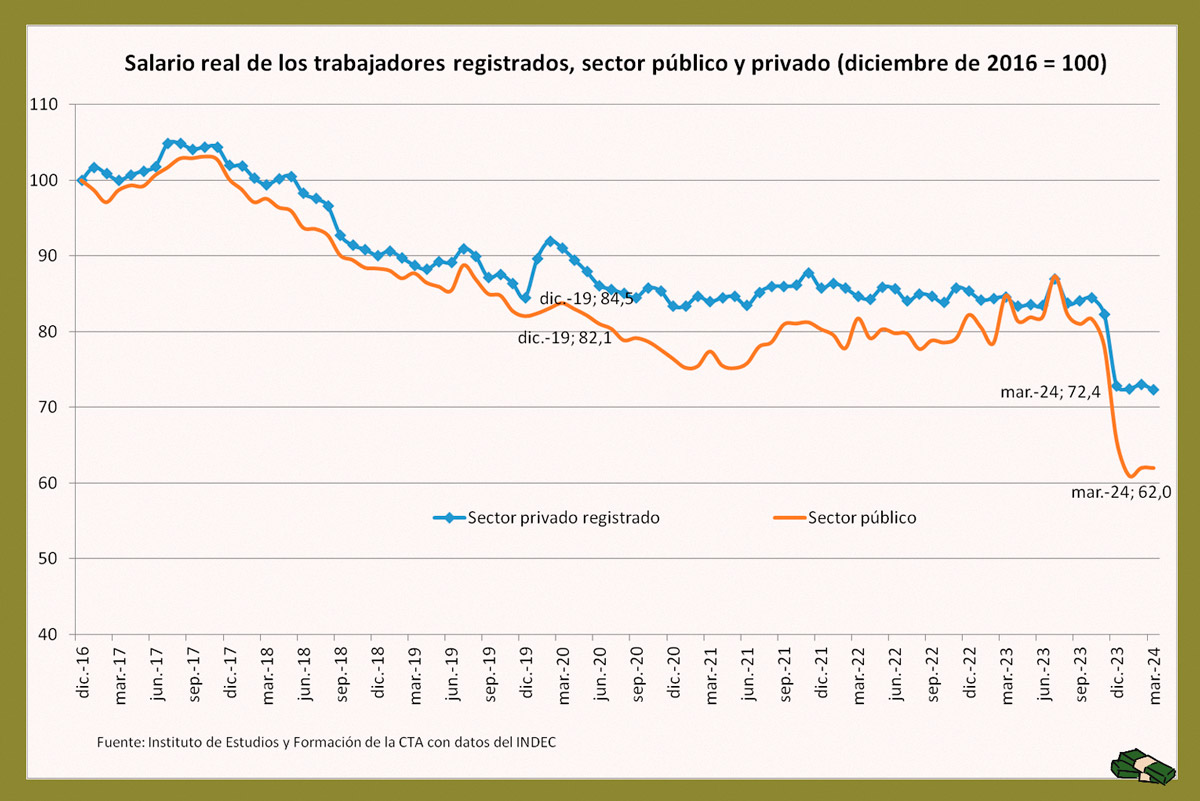

Una de las primeras medidas económicas tomadas fue el aumento del 118% en el tipo de cambio oficial. Esta más que duplicación en el precio del dólar transfirió de manera instantánea riqueza de parte de los sectores que ganan, gastan y viven en pesos a los sectores que ganan en dólares, pero gastan y viven en pesos. Esta devaluación inaugural generó un fogonazo inflacionario que llevó la inflación mensual de diciembre al 25,5%, duplicando el mes anterior y llevando al incremento de los precios a guarismos que nos comparan con la salida de la última hiperinflación en los 90s. Los precios se dispararon y le pegaron un golpe limpio al poder adquisitivo de los salarios: si medimos contra noviembre de 2023, los salarios reales de los trabajadores registrados perdieron más del 15%. Podemos inferir que la situación es aún más grave para el caso de las y los trabajadores no registrados que pierden sistemáticamente ante la falta de paritarias y con el salario mínimo, vital y móvil que, al día de hoy, no llega a los 235 mil pesos mensuales.

Esta caída del poder adquisitivo de los ingresos en pesos se tradujo rápidamente en un congelamiento en el consumo. Las compras de supermercados y mayoristas concentran una caída de más del 11% en el año, según el INDEC, y hasta la venta de medicamentos cayó un 35% para el caso de venta libre y un, más preocupante, 20% para el caso de los medicamentos recetados, según los datos del Sindicato Argentino de Farmacéuticos y Bioquímicos (SAFYB). Estos datos hacen referencia a la compra de insumos básicos, ejemplos de manual de demandas que responden menos a los precios por su importancia y necesidad para vivir el día a día. Dicho fácil, quien reduce este consumo es porque ya redujo cualquier otro consumo no imprescindible. Estas fuertes contracciones en la demanda muestran un empeoramiento en las condiciones de vida que se condicen con gente saliendo enojada de las farmacias porque no pueden pagar el remedio que necesitan y con personas que se quedan mirando los precios de las góndolas en los supermercados con una mezcla de angustia y enojo.

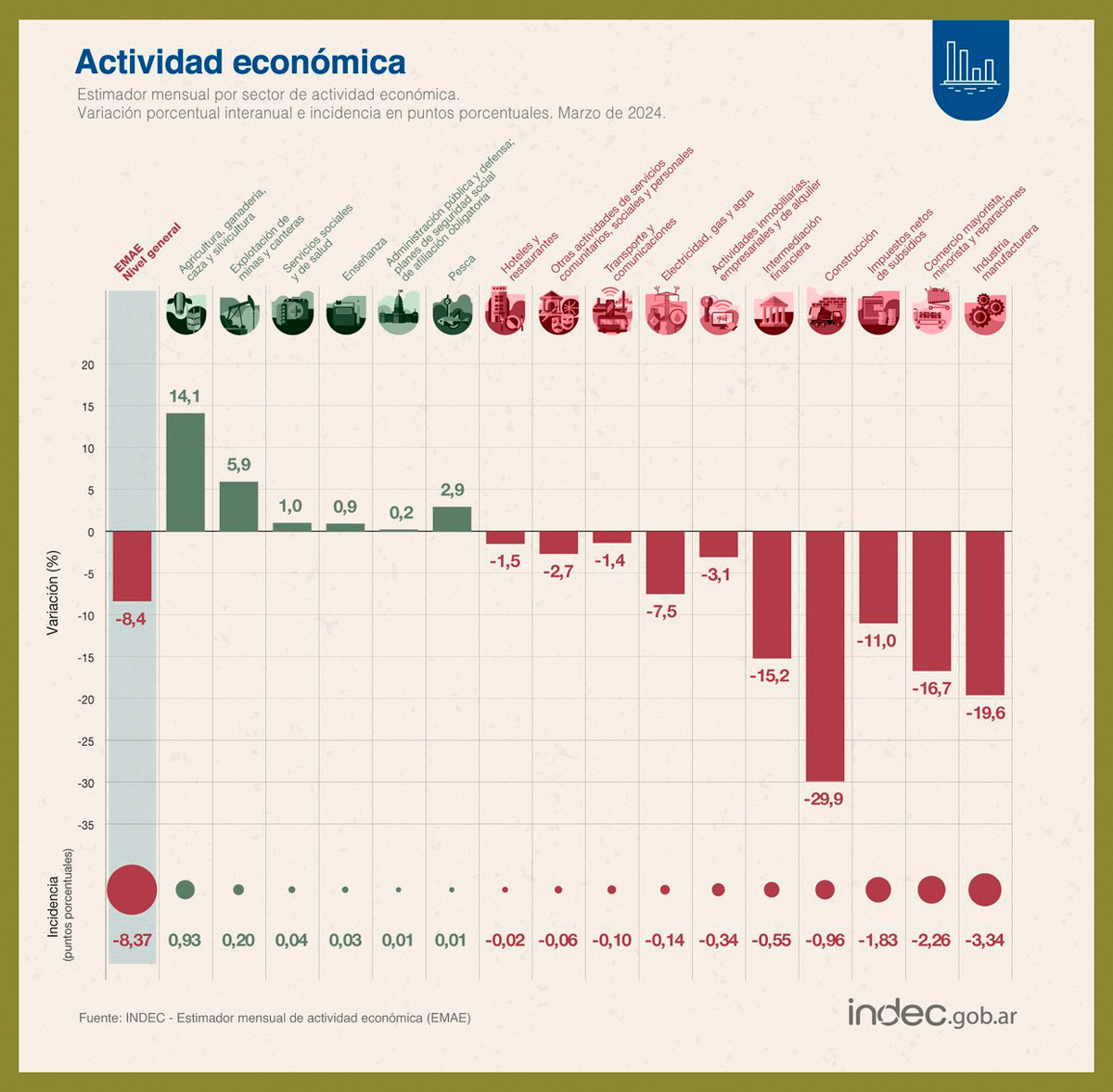

A su vez, la recesión se profundiza en el caso de las ventas en sectores de consumo de bienes más durables y más fáciles de posponer, ejemplo de esto lo retrata la Cámara Argentina de Industrias de Refrigeración y Aire Acondicionado (Cairaa) que estiman que la producción se va a reducir a la mitad que el año pasado por la falta de ventas, una caída similar a la que denuncian desde la Cámara de la Industria Maderera y Afines de la Cañada de Gómez, uno de los polos productivos de la industria del mueble más importante de la provincia de Santa Fe. Siguiendo los datos de la recesión, según datos de la CAME, las pequeñas y medianas empresas sufrieron una caída abrupta de la actividad del 18,3% en abril, es decir, sufrieron una pérdida de casi un quinto de la producción en un año. Estos sectores fueron los más desfavorecidos por la baja en el consumo del mercado interno, a lo que también se le suma el desplome relacionado con el freno en la obra pública, que paralizó un sector que produce miles de puestos de trabajo. Desde la UOCRA, sindicato del sector, denuncian una caída de más de 100 mil puestos de trabajo. Con los datos de marzo, últimos disponibles, vemos claramente el horizonte del modelo económico de Milei: 1 país con 2 economías. La economía orientada al mercado interno se desploma, lo que se observa en los datos por sectores, mientras que la economía orientada al sector externo de naturaleza extractiva avanza.

Si el consumo afecta la producción, entonces empiezan las reducciones de turnos, las suspensiones y los despidos en las fábricas. Si bien los datos oficiales del mercado de trabajo los vamos a tener en la segunda mitad del año, la celeridad de la profunda recesión nos obliga a proyectar indicios de cómo viene evolucionando el desempleo. En el primer trimestre del año, se cerraron más de 274 mil cuentas sueldo en el país, esto indica una caída de casi el 3% del total de las cuentas sueldo para trabajadores registrados, según datos del Banco Central. Otro dato que nos da cuenta del creciente desempleo sale del informe de la UIA, donde el 24,3% de las empresas dicen haber reducido su planta laboral mientras analizan seguir haciéndolo en los meses que siguen.

Por lo tanto, el panorama para los sectores dedicados a trabajar, producir, consumir y vivir en el mercado interno del país es de recesión y crisis. ¿Cómo se espera que se mantenga y se recupere la economía que da empleo a más de 7 de cada 10 trabajadores? Las respuestas oficiales van en la línea de que sobreviva el más fuerte.

Débil con los dolarizados

El panorama que describimos en los párrafos anteriores y que vivimos en nuestro día a día no es absoluto. No todos perdieron con este modelo. Los sectores que venden en dólares fueron y serán los beneficiados. Si bien hoy se escucha hablar de atraso cambiario y se mantiene el hambre voraz por una mayor rentabilidad por las exportaciones y la quita de las regulaciones cambiarias, el sector agrario recibió una más que duplicación en el precio de lo que vende desde diciembre y mantiene el régimen de dólar blend (80% dólar oficial y 20% dólar Contado con Liquidación) por lo que recibe un tipo de cambio mejorado, cercano a los mil pesos. No son únicamente los exportadores del agro -Viterra, Cargill, AGD, Cofco y ADM Agro- los beneficiarios ya que los sectores relacionados a la minería -Livent, Alkem y Ganfeng, entre otras- acceden a beneficios aduaneros y un límite del 3% en el pago de regalías a las provincias donde explotan los recursos naturales, producto del regalo de la Ley Minera de los 90 que Milei quiere recrear en la actualidad para multiplicar los sectores concentrados beneficiados.

Regalos Increíbles para los Grandes e Invencibles (RIGI)

La propuesta del Régimen de Incentivos a las Grandes Inversiones, más conocido como RIGI, busca transformar la estructura económica argentina hacia este horizonte de multinacionales que traen inversiones, extraen recursos naturales que venden por dólares que luego transfieren a sus casas matrices, dejando poco y nada en el mercado local y asegurando un escaso aporte fiscal al país por los próximos 30 años, con posibilidad de extender hasta 40 años. Leíste bien, el RIGI plantea una estabilidad fiscal durante, al menos, las próximas 7 presidencias y como aún hoy lamentamos los regalos aduaneros y fiscales que disfrutan las mineras, de salir, vamos a lamentar este regalo para los grandes capitales.

En este sentido, el Espacio de Tributación Fiscal para la Equidad (ETFE) presentó una nota al Senado de la Nación donde alerta sobre los principales problemas de este capítulo de la Ley Bases. En primer lugar, la definición de gran inversión es ambigua, lo que abre la puerta a que entre en el RIGI cualquier inversión de más de 200 millones de dólares y compre empresas a precio de remate, producto de la recesión actual, accediendo así a un régimen tributario y cambiario que le permite mayores beneficios que las inversiones de menor escala. A su vez, no garantiza un impacto productivo porque, en este caso, compraría capacidad productiva ya instalada. No hay requerimientos ni exigencias sobre qué tipo de inversiones se piensan como estratégicas o como se generarían eslabonamientos productivos, o mayor empleo en el país. Esto configura una competencia desleal entre los capitales más grandes y los más pequeños en un país donde la mayor parte del empleo lo generan las pequeñas y medianas empresas.

Los regalos fiscales y cambiarios para estas “inversiones” de más de 200 millones de dólares involucran una reducción impositiva en Ganancias, facilidades para el uso del crédito del IVA que permite que efectivamente no paguen el mismo, reducción en el pago de tributos relacionados a los dividendos y les garantiza que, de surgir nuevos tributos o aumentar los existentes, no serán aplicables a ellos, aunque sí podrán sacar provecho de la eliminación o reducción de tributos. Es decir, les garantiza no sólo un menor aporte tributario, sino también la posibilidad de aprovechar futuras reducciones mientras eluden posibles aumentos.

Como si lo anterior fuera poco, el RIGI también tiene regalos aduaneros: no pagan derechos de importación. Esto genera un fuerte incentivo a que importen los insumos necesarios sin exigencias de generar proveedores locales que den empleo y se desarrollen en el país. A su vez, los productores locales enfrentarían una competencia desigual ya que ellos sí van a seguir pagando los derechos de importación por lo que van a tener insumos más caros que el capital concentrado. Lo mismo sucede con los derechos de exportación, a partir del tercer año, lo que desfavorece la posibilidad de exportar de las empresas de menor tamaño. Es decir, crea un mecanismo que favorece la concentración de las exportaciones. Además, para las inversiones de más de 1000 USD, se les garantiza la libre disponibilidad de divisas a partir del tercer año, por lo que se pone en jaque el aporte neto de divisas de estas inversiones a la Argentina en el mediano plazo.

El RIGI no solo refuerza considerablemente la regresividad del sistema tributario argentino, incrementando las desigualdades ya existentes, sino que atenta contra el desarrollo de las empresas que se encuentran por fuera del régimen, generando una competencia desleal en desmedro del capital menos concentrado, reprimarizando aún más la economía. Además, y por si faltaba algo, en caso de disputas entre el Estado argentino y estos capitales concentrados, se cede la soberanía jurídica para pasar a un arbitraje internacional que sistemáticamente falla a favor de los capitales. Ejemplo de esto es el juicio que enfrenta YPF por parte de un fondo de inversiones de alto riesgo cuyo negocio es litigar contra países en estos tribunales y el hecho de que esto se juzgue por fuera de la argentina nos pone en un lugar de desventaja ante los intereses nacionales.

Si bien este capítulo es el que se espera que tenga modificaciones en el Senado, se debe tener en cuenta que en general hay un impacto dudoso en términos de generar producción y empleo local mientras que hay una pérdida enorme en términos de recursos tributarios y de entrada efectiva de divisas en el mediano plazo lo que acrecientan los sesgos regresivos de las finanzas públicas argentinas, al tiempo que discrimina contra la pequeña y mediana producción.

Mucho para pocos y poco para muchos

No solo es obscena la priorización de los grandes capitales (RIGI) y los sectores destinados a extraer recursos naturales (todo el capítulo de Energía e Hidrocarburos) y venderlos con escasa producción local y dudoso impacto en las reservas de dólares del país, sino que en el mismo proyecto de la Ley Bases encontramos la eliminación de las moratorias previsionales. Es decir, el fomento de los grandes jugadores mientras se quitan derechos a los sectores más vulnerados económicamente.

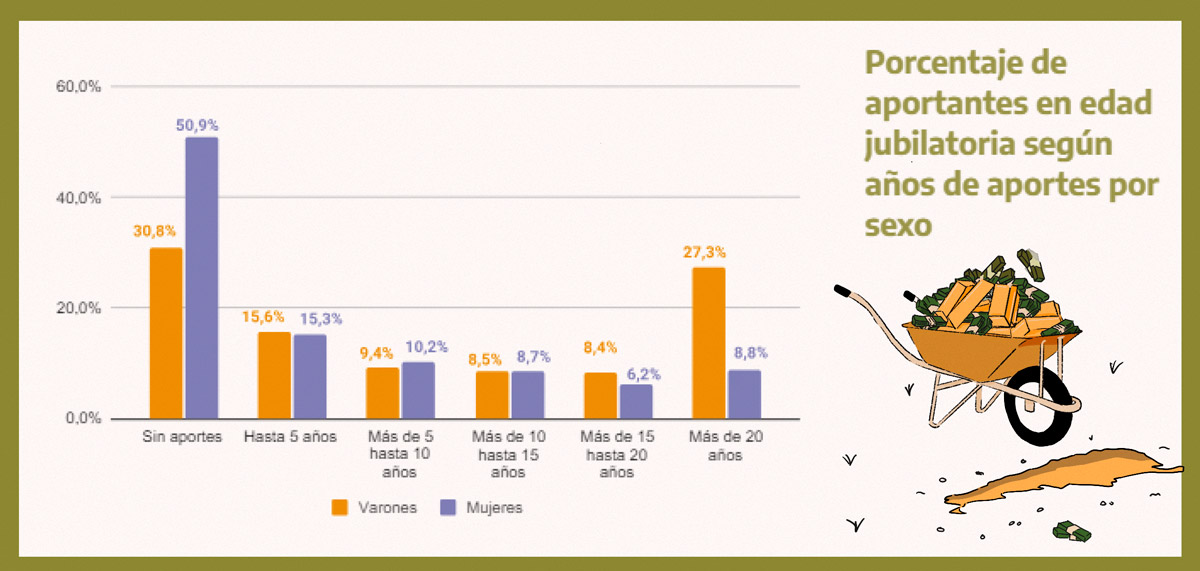

La derogación de la ley 27.705, último Plan de Pagos de Deuda Previsional, que permitió la amplia cobertura previsional que tiene la argentina, ejemplo en la región y en el mundo, deja sin derecho jubilatorio a 10 de cada 11 mujeres y 7 de cada 10 hombres, según los datos de la Dirección de Economía y Género. En un país con más del 40% de informalidad, cumplir los 30 años de aportes en el mercado laboral no tiene que ver con el haber trabajado, sino con el nivel de calificación y tipo del empleo, que tiene, a su vez, un sesgo de género. El 87% de las 2,7 millones de personas que accedieron a una jubilación mínima gracias a las moratorias son mujeres que entraron al mercado laboral en la última dictadura cívico militar y que, en todos los casos, trabajaron incansablemente en el hogar sin reconocimiento ni ingreso, criando a quienes ahora legislan en su contra. De aprobarse, se legitimaría una reforma previsional especialmente adversa para las mujeres que tendrán que esperar 5 años más para acceder ya no a una jubilación mínima, sino a una pensión universal para el adulto mayor (PUAM), que es el 80% de una jubilación mínima. En el caso de los trabajadores varones, sería una pérdida especialmente importante el derecho a pensión que genera una jubilación como derecho y no así la prestación de una PUAM.

La “modernización” laboral que plantea la Ley Bases merece su propio desarrollo, no sólo porque no involucra ningún mecanismo que fomente el aumento de la productividad o la innovación o modernización en términos del aporte productivo que realizan los trabajadores sino que simplemente permite desregular el contrato de trabajo para flexibilizar el despido además de crear figuras de colaboradores, que son la institucionalización del monotributo en lugar del trabajador en relación de dependencia. Un regalo para los empleadores que se desligan de las responsabilidades de contratar a un trabajador. A su vez, extiende los períodos de prueba para permitir una mayor rotación laboral sin derechos adquiridos. Esto tiene una injerencia especial en las mujeres por la pérdida de derechos relacionados a las licencias maternales, mientras obstaculiza los planteos necesarios en relación a la extensión de la licencia paternal.

En el mismo sentido, el paquete fiscal enviado en conjunto con la Ley Bases cimenta el camino que construye el actual gobierno: menos presión tributaria para los grandes capitales y grandes riquezas (blanqueo y reducción de Bienes personales) y mayor presión tributaria para los trabajadores (Ganancias y quita del Monotributo Social). Excede esta nota profundizar sobre esta reforma fiscal regresiva, pero si es necesario remarcar la dirección inequívoca de esta gestión: incrementar la desigualdad en favor de las actividades extractivas y en detrimento de las actividades relacionadas al mercado interno.

¿Qué Argentina deseamos?

Hecho el presente desarrollo y profundizando el sendero de reprimarización de la economía argentina en contra del sector que más empleo y valor agrega, vale la pena preguntarse hasta qué punto se está dispuesto a mantener este camino. Lejos de la recuperación, los límites del modelo impuesto, que pretende dejar a los sectores dedicados al mercado interno afuera, plantean la necesidad de discutir de manera profunda y concreta qué tipo de desarrollo necesitamos y deseamos para el país en las próximas décadas.

Parece lejano plantear este tipo de discusiones cuando el Congreso debate sobre regalos para los grandes capitales de más de 200 millones de dólares, mientras quita las moratorias previsionales para acceder a la jubilación mínima que no llega a los 300 mil pesos. Sin embargo, en el mismo Congreso se encuentran proyectos de ley para implementar un Sistema Integral de Cuidados, proyectos de ley que hablan de reformas laborales a la luz del aumento de la productividad y la necesidad de reducir las jornadas de trabajo, también hay proyectos de ley de impulso a sectores estratégicos de nuestro país para potenciar el desarrollo productivo y la generación de empleo formal y registrado. Tenemos también proyectos de reformas fiscales para tener una estructura impositiva más progresiva donde no sea el IVA de los productos básicos lo que sostiene la educación y la salud pública. Proyectos, ideas y propuestas sobran para elegir un sendero que pueda equilibrar una economía que genera dólares, pero pocos puestos de trabajo con una economía que mantiene el empleo, pero no logra los niveles de competitividad para exportar. La economía argentina parece enfrentarse, una vez más, a una disyuntiva pero tiene la oportunidad de superarse por arriba.